تحلیلهای اقتصادی فرسایش محلات شهری و سیاستهای مناسب برای مبارزه با آن

چکیده: تخریب محلات پَست شهری بدون تدارک برنامههای متناسب و از پیش اندیشیده، نه تنها سبب کاهش آن نمیشود، که باعث تشدید فرسودگی و افزایش آفتزدگی شهری میشود. آسیب شناسی پدیده مذکور نشان میدهد که با مسئله نسبتا دشوار پیچیدهای روبرو هستیم. در این مقاله با یاری گرفتن از تحلیلهای اقتصادی و «تئوری بازی»، ابعاد مسئله به زبانی ساده باز شده است و براساس دست آوردهای تحلیلهای مذکور، سیاست متناسبی برای مقابله با فرسایش محلات شهری، ارائه شده است.

کلید واژه:

محلات پست، متغیر ذخیره، متغیر جریان، پوسیدگی شهری، اقتصاد رفاه، اثر همسایگی، یارانهی اجاره وضعیت عدم قطعیت، باز تولید، آفت زدگی شهری، فرسایش شهری.

مقدمه:

بخشهایی از شهر، با گذشت زمان، بالندگی خود را از دست میدهند و دستخوش فرسودگی میشوند و این فرایند، شهرها را از درون می پوساند، محلههای خوبِ شهری یا را به محلات پست و مسئلهدار تبدیل میکند، و مشکلات بی شماری برای آنها پدید میآورد. عوارض فرسایش محلههای شهری به صورت نیمهمتروک شدن، بدمسکنی، و سرانجام تنزل کیفیتهای اجتماعی - اقتصادی رخ مینماید. جلوگیری از گسترش محلات پست، و از بین بردن این نوع محلات، ضرورتی شناخته شده و گریزناپذیر است.

شیوههای جلوگیری از گسترش محلههای پست، و روشهای از میان برداشتن این نوع محلهها مانند هر فعالیت خردمندانه دیگری باید بر شالوده شناخت علمی و نظاممند مبتنی باشد. آسیب شناسی پوسیدگی محلههای شهری به ما کمک میکند تا دلایل پدید آمدن فرسایش را دریابیم و بر پایه شناخت به دست آمده، سیاستهای مناسبی برای مقابله با آن طراحی کنیم. محلههای پست شهری به یک اعتبار «متغیر ذخیره» هستند، چون در هر لحظهی زمانی وجود دارد، و به اعتباری دیگر، «متغیر جریان» هستند، چون در گذر زمان پدید میآیند. از اینرو، سیاستهای طراحی شده باید با هر یک از این دو وجه متناسب باشد.

نخستین هدف این مقاله، به دست دادن تعریفی از محلههای پست است. دومین هدف آن عبارت است از شناخت نیروها و ساز و کارهایی پدیدآورنده پوسیدگی محلههای شهری و بالاخره سومین و آخرین هدف، ارائهی سیاستهای مناسب برای جلوگیری از گسترش پوسیدگی شهری و از میان برداشتن محلههای پست است.

تعریف محلههای پست

سادهترین تعریف برای محلههای پست از این قرار است: «محلههای پست شهری، محلههایی هستند که خانههای نامناسب و نابهنجار دارند.» طبق این تعریف، پست بودن یا نبودن محله به کیفیت واحدهای مسکونی محله بستگی خواهد داشت. از این رو لازم است واحدهای مسکونی پست تعریف شود. «واحد مسکونی پست واحدی است که میزان ارائه خدمات آن در هر دوره مشخص زمانی از میزان مورد نظر یا تعیین شده کمتر باشد». دو نکته در این تعریف نهفته است. اولاً از آنجا که خدمات مسکن یک متغیر جریان است، پس، بهرهمندی از آن مستلزم گذشت زمان است. در طول شب در آن میتوان خوابید و در فصل زمستان از سرما و در فصل تابستان از گرما محفوظ ماند. از این لحاظ، انتظار بهرهگیری از هر یک از خدمات واحد مسکونی در قالب یا ظرف زمانی معنا پیدا میکند. به بیان مختصر، کیفیت واحد مسکونی به اعتبار کیفیت خدمات واحد مسکونی تعیین می شود و اندازه گیری کیفیت خدمات واحد مسکونی تنها در دوره زمانی متناسب میسر است. مناسب ترین دوره زمانی برای اندازهگیری کیفیت اکثر خدمات واحد مسکونی، یکسال است. ثانیاً برای تشخیص میزان کمبود یا فزونی کیفیت خدمات هر واحد مسکونی، لازم است سنجهی، از پیش تعیین شدهای در اختیار داشته باشیم. این سنجه، ضمن این که کاملاً اختیاری است، اما نمی تواند از میزان متعارف در زمان و مکان مشخص، تأثیر نپذیرد. با تعیین معیاری برای واحد مسکونی پست، مجدداً میتوانیم محلههای پست را تعریف کنیم: «محلههای پست عبارتند از بخشهای مجاور و به هم پیوستهای که درصد بالایی از واحدهای مسکونی پست را در خود گنجانیدهاند.»

اما محلههای پست از دیدگاه اقتصاد رفاه تعريف کاملاً متفاوتی دارند. از دیدگاه اقتصاد رفاه: «وجود محلات پست شهری نشانه تخصیص نابهینه منابع اقتصادی است.» به بیان دیگر، «محلههایی از شهر که تخصیص منابع اقتصادی در آنها بهینه نباشد، از لحاظ اقتصاد رفاه محلههای پستی تعریف میشوند.»

آسیب شناسی فرسایش، محلههای شهری

برای پدیدهی پوسیدگی موجود، و فرآیندی که در گذر سبب فرسایش محلههای شهری میشود. دلايل بسیار اقامه میشود. مانند بسیاری از تحلیلهای اقتصادی برای دستیابی به شناختی بهتر، لازم است تا این دلایل در قالب دو گروه عمده «دلايل سوی تقاضا» و «دلايل سوي عرضه» ریخته شوند.

سوی تقاضا

در سوی تقاضا (تقاضا –مداری) سه نگرش عمده برای فرسایش محلههای شهری وجود دارد:

1. «بیرون نهادها»[1] ؛ ۲. رشد کٌند تقاضا؛ و ۳. درآمد ساکنان واحدهای مسکونی پست.

نگرش نخست. نقش برون نهادها در فرسودگی محلههای شهر

یکی از انواع «برون نهادها»، اثر همسایگی است. گاهی، عدم آگاهی از اقدامات سایر همسایگان سبب میشود که هیچ سرمایهگذاری در نگهداری و یا بهسازی واحد مسکونی خود نکو شد، مگر این که قطعاً بداند تعداد نسبتاً زیادی از همسایگان دیگر به خواست خود یا به اجبار، به بهسازی ملک خود اقدام خواهند کرد. ریشهی چنین واکنشهایی را باید در پیامدهای اقتصادی سرمایه گذاری جستجو کرد. هرگاه بازده سرمایه گذاری یک سرمایه گذار به تمامی به شخص او باز نگردد، و بخشی از آن نصیب دیگران (همسایگانش ) شود، او تنها زمانی حاضر به سرمایه گذاری خواهد شد که دیگران هم آماده سرمایه گذاری باشند تا بخشی از منافع سرمایه گذاران دیگر هم متقابلاً نصیب او شود.

فضای عدم اعتماد حاکم بر این گونه محلهها، سبب میشود که هیچ کدام از مالکان، برای بهسازی آغازگر سرمایه گذاری نباشند. در این «وضعیت عدم قطعیت»، هر یک از مالکان محلههای پست تلاش میکنند صحیحترین تصمیم را برای حفظ منافع خود اتخاذ کنند. فرآیند این تصمیم گیری را با مثال سادهای میتوان روشن کرد.

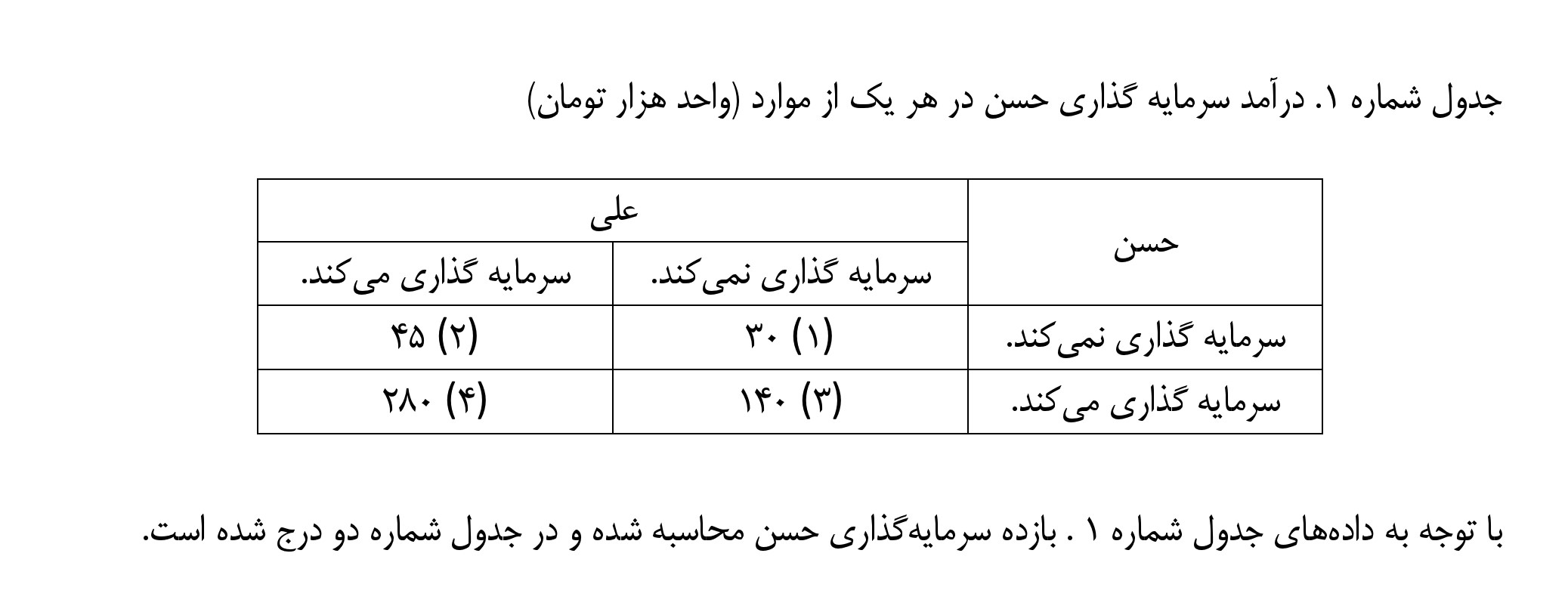

فرض کنیم در یک محله نسبتاً فرسوده، علی و حسن هر یک صاحب یک خانه نیمه مخروبهاند. قیمت زمین هر یک از دو خانه ۵۰۰ هزار تومان (۲۵۰ متر زمین از قرار متر مربعی ۲۰۰۰ تومان) است. در این وضعیت ارزش هر یک از خانهها برابر ارزش زمین آنهاست. اجاره این خانهها در شرایط موجود سالی 30 هزار تومان است. حال اگر علی خانه خود را نوسازی کند، به اعتبار پدید آمدن فضای زیستی بهتر در محله، قیمت اجاره حسن ۴۵ هزار تومان افزایش خواهد یافت.

همچنین، فرض کنیم هزینهی نوسازی هر یک از این خانهها کلاً سه میلیون تومان باشد (۱۵۰ مترمربع زیربنا، از قرار متر مربعی ۲۰ هزار تومان و تراکم ۶۰ درصد)، باز هم فرضی کنیم که نوسازی تنها یکی از این واحدها و نیمه مخروبه باقی ماندن واحد دیگر، اجاره واحد مسکونی، نوسازی شده را به حال حدود سالی ۱40 هزار تومان افزایش خواهد داد و چنانچه هر دو واحد نوسازی شوند. اجارة سالانه آنها برابر 280 هزار تومان خواهد شد. با توجه به این مفروضات، درآمد سرمایه گذاری در هر یک از این موارد را برای حسن، در جدول زیر درج کردهایم.

جدول بالا نشان میدهد که اگر حسن اقدام به سرمایه گذاری نکند، دو احتمال، برای او وجود دارد: احتمال اوّل عبارت است از نرخ بازده سرمایه۶ درصد در سال، در صورت عدم سرمایه گذاری علی و احتمال دوم نرخ بازده ۹ درصد در سال در صورت سرمایه گذاری علی است، روشن است که در این مورد دامنهی سود نامبرده بین ۶ تا ۹ درصد در نوسان خواهد بود.

اما اگر حسن اقدام به سرمایه گذاری کند، باز هم دو احتمال برای او وجود دارد: اول، نرخ بازده سرمایه ۴درصد در سال در صورت عدم سرمایهگذاری علی، و دوم نرخ بازده ۸ درصد در سال در صورت سرمایهگذاری علی، در این حالت، دامنه سود حسن بین ۴ تا ۸ درصد در نوسان خواهد بود.

در این وضعیت عدم قطعیت، حسین باید تصمیم بگیرد که سرمایه گذاری جدید بکند، یا خیر؟ حداقل بازده سرمایه گذاری برای حسن در صورتی که سرمایهگذاری نکند ۶ درصد، و در صورتی که سرمایهگذاری کند ۴ درصد است، پس از نظر حداقلها، بهتر است که سرمایهگذاری نکند. اما حداکثر بازده سرمایهگذاری برای او در صورتی که سرمایهگذاری نکند ۹درصد و در صورتی که سرمایهگذاری بکند ۸ درصد است، بنابراین از نظر حداکثرها نیز بهتر است سرمایه گذاری نکند. از این رو، بهترین تصمیمگیری برای حسن سرمایهگذاری نکردن است.

بر این اساس، برای علی هم بهترین تصمیم، سرمایه گذاری نکردن است. از این رو عاقلانه ترین تصمیم برای علیها و حسنهای دیگر محله نیز خودداری از سرمایهگذاری برای بهسازی و نوسازی است. به این ترتیب، به پیروی از متغیرهای تعیین کننده اقتصادی، فرایندی پدید میآید که پیامد آن زایش محلات پست جدید و حفظ محلات پست موجود است.

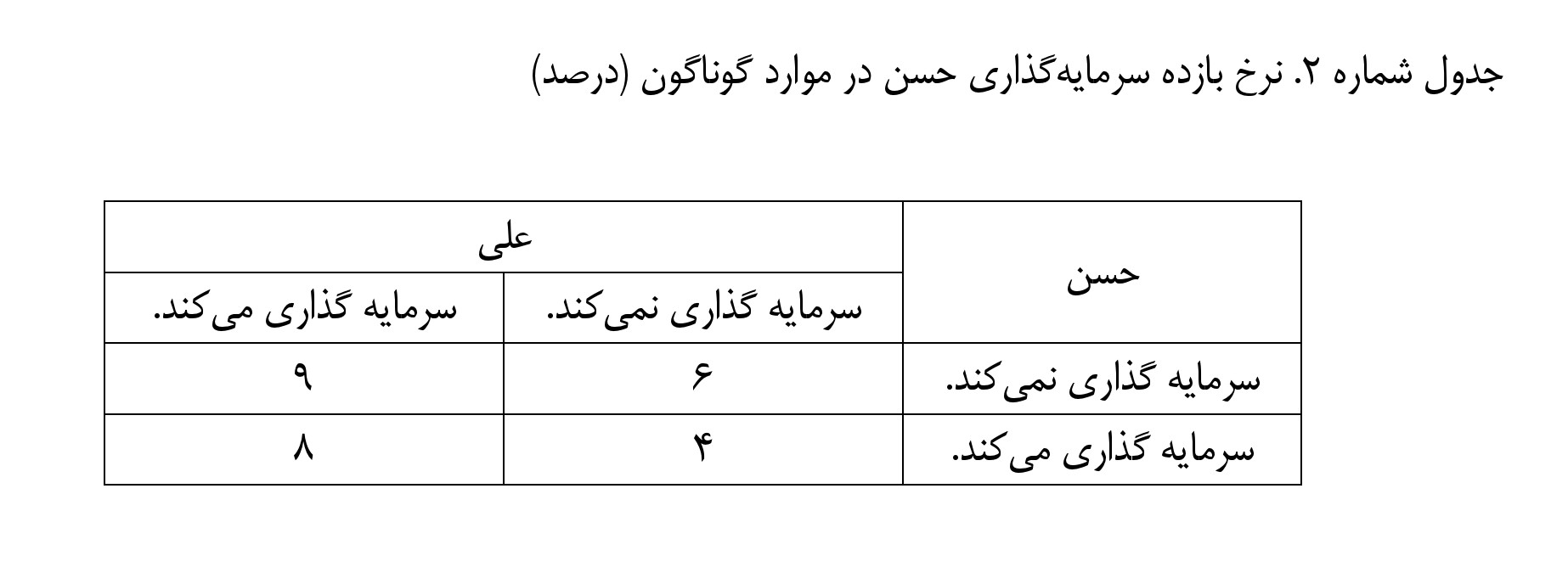

حالا، این مثال ساده با یک بار دیگر به شیوهای متفاوت بررسی کنیم. سه احتمال کلی در این مثال از این قرارند: ۱)هر دو نفر سرمایه گذاری نکنند؛ ۲)یکی سرمایه گذاری کند و دیگری سرمایه گذاری نکند؛ ۳) هر دو نفر سرمایه گذاری کنند. اثر هر یک از این حالتها را بر روی میانگین نرخ بازده سرمایهگذاری جامعه میتوان مشاهده کرد.

اگر هر دو نفر از سرمایهگذاری خودداری کنند، میانگین نرخ بازده سرمایهگذاری در حد ۶ درصد در سال تثبیت خواهد شد. هرگاه علی سرمایهگذاری کند و حسن سرمایهگذاری نکند، نرخ بازده سرمایهگذاری برای حسن 9 درصد و برای علی4 درصد خواهد شد. در این حالت میانگین نرخ بازده سرمایه گذاری در حد 25/4 درصد تثبیت میشود. اما اگر هر دو نفر اقدام به سرمایهگذاری کنند، میانگین نرخ بازده سرمایهگذاری در حد ۸ درصد تثبیت میشود. به این ترتیب، یک بار دیگر ثابت میشود که پیروی از منافع فردی لزوماً به تخصیص بهینه منابع جامعه منجر نخواهد شد. در این مثال، پیروی از منافع فردی «بهینه دوم» را پدید میآورد. تخصیص بهینه منابع حکم میکند که برای بازده سرمایهگذاری از میان نرخهای 25/4 %، ۶% و ۸% بالاترین نرخ بازده را انتخاب کنیم. گذر از نرخ بازده ۶% (بهینه دوم) به نرخ بازده 8% (بهینه اول) به صورت خود بخود اتفاق نخواهد افتاد، و تنها مداخله آگاهانه یک نیروی برونزا (دولت یا مقامات محلی) آن را میسر میکند، اما تا زمانی که یک حرکت عمومی برای سرمایهگذاری پیش نیاید. میزان سرمایهگذاری در محلات پست از نظر اجتماعی زیر بهینه خواهد بود و به اندازهای نخواهد بود که ارزش املاک محلات را حفظ کند. با همهی اینها، از یاد نبریم که ڈر نبود یک برنامه چارهساز، بهترین حرکت بر پایهی همان تابع تصمیمهای خردورزانه فردی استوار است و این تصمیمها بیشترین رضایت خاطر را برای صاحب خانههای محلات پست پدید میآورد.

نگرش دوم. رشدِ کند تقاضا برای واحدهای مسکونی قدیمی

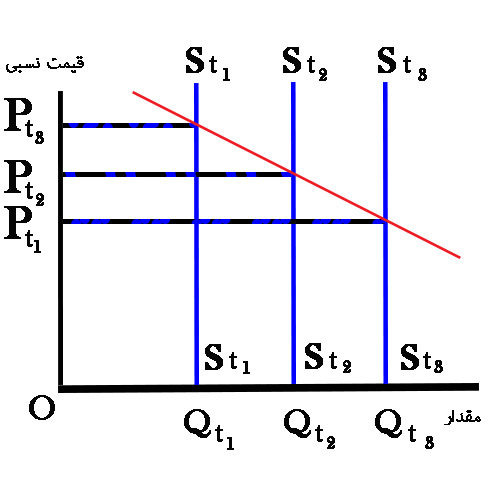

دومین فرایندی که سببب بوجود آمدن مسکن پست میشود، عقب ماندن تقاضا از عرضه است. گذشت زمان و پارهای پدیدههای دیگر، ذخیره مسکن فرسوده را، افزایش میدهد. به بیان دیگر، در گذر زمان عرضه خانههای فرسوده زیاد میشود. اما تقاضای برای سکونت در این خانهها به همان نسبت افزایش پیدا نمیکند.

در نتیجه، قیمت نسبی این نوع واحدهای مسکونی نسبت به واحدهای مسکونی مناسب و مطلوب کاهش مییابد و در کل، بازده هر هکتار زمین در محلههای پست، کمتر از بازه محلههای مسکونی مرغوب میشود. این کاهش بازده، در قیمت زمین، ساختمان، و اجاره منعکس میشود. کاهش قیمت زمین، ساختمان و اجاره تولید مسکن در این محلهها را غیر اقتصادی میکند و در پی خود، تراکم ساختمانی و جمعیتی را کاهش میدهد. یک بار دیگر باید توجه کرد که محلههای پست برای صاحبان آنها بالاترین بازده اقتصادی را دارند.

**

*** نمودار 1 - افزایش ذخیره مسکن پست در 3 مقطع زمانی و فرض ثبات تقاضا در هر 3 مقطع. قیمت واحدهای مسکونی فرسوده از Pt1 به Pt3 کاهش مییابد.

نگرش سوم، درآمد ساکنان واحدهای مسکونی پست

سومین نگرش، پیدایش و بقای محلههای پست را به وجود خانوارهای کم درآمد مرتبط میداند، و بر این باور است که پایین بودن توان پرداخت خانوارهای کم درآمد، آنان را وا میدارد که نه تنها خواهان سرانه زیر بنای کمتر، بلکه خواهان مسکن با کیفیت پایینتری نیز باشند. این خانوارها حتی قدرت خرید ارزانترین واحدهای مسکونی جدید را ندارند، و از سر ناچاری یا واحدهای مسکونی نیمه مخروبه را بر میگزینند، یا به همراه چند خانوار دیگر در یک واحد مسکونی ساکن میشوند، و اکثراً نیز به علت کمی درآمد از عهده مخارج نگهداری و تعمیرات برنمیآیند و در نتيجه باعث کاهش کیفیت بنا میشوند.

سوی عرضه

در سویی عرضه (عرضه - مداری) هم سه نگرش عمده برای پیدایش و گسترش واحدهای مسکونی پست وجود دارد. این سه نگرش عبارتند از: ۱) آثار نوسازی شهری؛ ۲). عوامل نهادی؛ ۳). موضوع تبدیل.

نگرش اول. آثار نوسازی

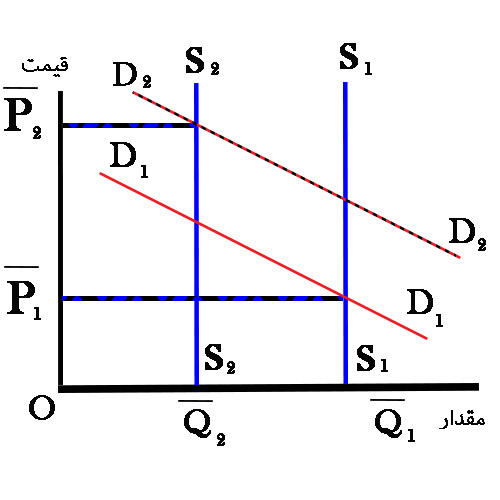

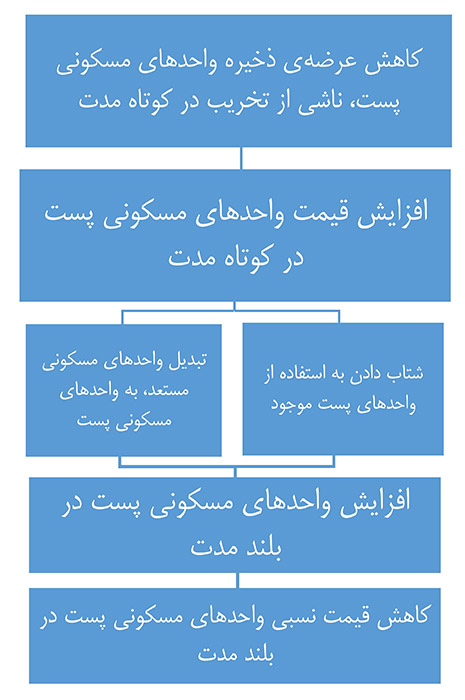

مستقیمترین روش مقابله با پدید آمدن محلههای پست، تخریب و سپس نوسازی آنهاست. معمولاً دولت و مقامات محلی برای تخریب و نوسازی واحدهای مسکونی پست که بر روی زمینهای پرارزش شهری و یا در جوار آثار و ابنیهی تاریخی واقع شدهاند، اشتیاق زیادی از خود نشان میدهند. اما، باید دانست که عملیات تخریبی و نوسازی پیامدهای گستردهای دارد. یکی از این پیامدهای موثر و چشمگیر، شتاب گرفتن آهنگ فرسایش سایر محلههای شهر است. اجرای هر پروژه نوسازی با هدف تخریب و واحدهای مسکونی پست، تعداد زیادی از جمعیت ساکن در این محلههای بیخانمان میکند.

بیخانمانان ناگزیرند برای خود جای جدیدی بیابند، اما چون معمولاً توان مالی کافی برای خرید یا اجاره واحدهای مسکونی مناسب یا نسبتاً مناسب را ندارند، ناگزیر میشوند مسکن مرغوب و پست دیگری برای خود دست و پا کنند. به این ترتیب، در حالی که ذخیره مسکن پست کاهش یافته است، تقاضا برای آن افزایش مییابد. از دیدگاه نظریههای اقتصادی، نتیجه کاملاً روشن است. این نتیجه را در نمودار

شماره دو میتوان مشاهده کرد.

*** نمودار 2 - کاهش ذخیره مسکن پست و همزمان افزایش تقاضای مسکن پست، نتیجه نهایی، افزایش قیمت واحدهای مسکونی پس از P1 به P2 است.

اثر قطعی تخریب واحدهای مسکونی پست، عبارت خواهد بود از افزایش سهم نسبی هزینهی مسکن در هزینههای گروههای کم درآمد. اگر عرضهی واحدهای مسکونی نوسازی شده گسترده باشد، بهای خانههای مرغوب و مناسب کاهش خواهد یافت. کاهش قیمت و اجاره واحدهای مسکونی خوب سهم نسبی هزینه مسکن را در هزینههای گروههای درآمدی بالا کاهش خواهد داد. از این رو، از دیدگاه اقتصادی نتیجه نهایی تخریب، درست مثل بستن مالیات بر فقرا و پرداخت یارانه به اغنیاء است.

افزایش قیمت واحدهای مسکونی پست، سبب افزایش آهنگ فرسایش سایر محلههای شهر میشود. برای شناخت بهتر این رابطهی علت و معلولی، باید میان آثار کوتاه مدت و بلند مدت تخریب و نوسازی تفاوت قائل شد، در بلند مدت، انتظار میرود که افزایش قیمت واحدهای مسکونی پست برای همیشه دوام نیاورد و به تدریج با افزایش ذخیره واحدهای مسکونی پست کاهش یابد مگر این که تابع عرضة بلند مدت واحدهای مسکونی یاد شده، به دلایلی دارای شیب صعودی باشد و یا به اعتبار افزایش بازدهی سرمایه در بخشهای اقتصادی دیگر، منحنی عرضه به بالا جا به جا شود. ساز و کاری را که به کاهش قیمت بلندمدت واحدهای مسکونی میانجامید، در نمودار شماره سه مشاهده میکنید.

***نمودار 3 - ساز و کار کاهش قیمت بلند مدت واحدهای مسکونی پست

بنابراین، عرضهی بلند مدت به دو طریقه به افزایش قیمت کوتاه مدت پاسخ میدهد:

اول. از واحدهای پست موجود با شتاب بیشترین استفاده میشود، در نتیجه تراکم خانوار واحد مسکوني پست افزایش می یابد؛

دوم. با گران شدن قیمت واحدهای مسکونی پست، اگر خانههای مشابهی برای تبدیل به واحد مسکوني وجود نداشته باشد، به تدریج از واحدهای مسکونی گران قیمتتر استفاده خواهد شد. به همین علت، حتی پس از این که تعدیلی در عرضه پدید آمد، باز هم قیمت نسبی مسکن پست بالاتر از زمان قبل از تخریب خواهد بود. به این ترتیب، در مجموع، تخریب واحدهای مسکونی پست عواید حاصل از واحدهای پست را افزایش میدهد و رشد محلههای پست شهري درآمد صاحبان واحدهای پست اولیه را بالا میبرد. یکی از متغیرهای تعیین کننده در میزان افزایش قیمت بلند مدت واحدهای مسکونی پست (ناشی از تخریب)، و کشش قیمتی عرضهی واحدهای یاد شده است. در صورتی که این کشش بزرگتر از واحد باشد، افزایش قیمت، عرضه واحدهای مسکونی یاد شده را به نسبت زیادتری افزایش میدهد.

نگرش دوم، عوامل نهادی

پژوهشگران اقتصاد شهری بر این باورند که عوامل متعددی در ایجاد محلههای پست شهری نقش دارند.

از جملهی عمدهترین این عوامل میتوان اینها را برشمرد:

۱. کهنگی و کهنسالی ابنیه؛

۲ . نفوذ و استقرار بنگاههای صنعتی و بازرگانی در محلههای مسکونی؛

۳. کمبود سرمایه برای سرمایهگذاری در املاک مسکونی؛

۴. ققلدان برنامهریزی و مقررات مناسب، قبل از توسعهی اولیه محلهها؛

۵. کوتاهی سازمانهای محلی در عرضه کمکهای مناسبي؛

6 . تجاوز صنایع و فعالیتهای مزاحم به محدودههای مسکونی؛

۷ . واگذاری زمینهای بکر اطراف شهر با شرایط آسان برای خانهسازی؛

۸ . تعداد مالکان در املاک موروثی؛

9. وجود گروههای درآمدی که قدرت خرید لازم برای مسکن مناسب را ندارند؛

10 . دست و پاگیر بودن قانون مالک و مستأجر؛

11. جداسازی مکانی گروههای سنی، شغلی، ...؛

هر چند که از مجموع عوامل یاد شده در بالا، دو عامل «تقاضای مسکن کم درآمدها» و «کهنسالی و کهنگی ساختمانهای شهر»، علت اساسی وجود و باز تولید محلات پست به شمار میآیند، اما نباید آثار تشدید کننده عواملی نهادی دیگر نادیده گرفته شود. مثلاً تعداد مالکان املاک موروثی، عملاً نگهداری و بهسازی و نوسازی واحدهای مسکونی را بسیار دشوار خواهد کرد، و یا وجود قوانین مالک و مستأجر که جزئی از حقوق مالکیت مالکان را سلب می کند، سبب می شود که منابع در بهینه ترین فعالیت به کار گرفته نشوند، همچنین دست و دلگشادگی فراوان در تقسیم زمینهای بکر شهری برای خانهسازی سبب میشود که هزینه تولید واحدهای مسکونی در اطراف شهر بسیار کمتر از داخل شهر شود، و در نتیجه نقاط مرکزی شهر رو به ویرانی گذارد. مواردی از این دست را میتوان از جمله عوامل نهادی ایجاد و گسترش محلههای پست شهری دانست.

نگرش سوم. سرند و تبدیل

از نظر کیفی، واحدهای مسکونی را میتوان به انواع گوناگون دسته بندی کرد. اما به رغم تنوع واحدهای مسکونی، عرضهی هر یک از آنها از سه بخش تشکیل میشود که عبارتند از:

۱. ذخیره موجود که نسبت به قیمت بی کشش است؛

۲. ساخت و سازهای جدید؛

۳. سرند و تبدیل؛

تبدیل ساختمانها یا واحدهای مسکونی از کیفیتی به کیفیت دیگر، بخصوص کیفیت پست تر را، سرند می نامیم به سخن دیگر، سرند فرایندی است که عرضهی مسکن پست را افزایش میدهد.

معمولاً، تولید مسکن پست جدید در داخل شهر از نظر اقتصادی مقرون به صرفه نیست. پس، عرضهی مسکن پست به ذخیرهی واحدهای پست موجود و نیز به میزان سهولت نسبی تبدیل واحدهای مرغوب به مسکنهای پست، بستگی دارد. هرگاه ذخیره مسکن پست به علتی، از جمله نوسازی، کاهش یابد و تبدیل واحدهای مسکونی مرغوب به واحدهای مسکونی پست (مثلاً، به اعتبار وجود قوانین حفظ واحدهای مسکونی در بافتهای تاریخی) میسر نباشد، قیمت مسکن پست افزایش خواهد یافت و این افزایش قیمت به افزایشی نرخ تبدیل واحدهای مسکونی منجر خواهد شد، که پیشتر به آن اشاره کردیم.

ارائه خط مشیهایی برای مبارزه با فرسایش محلههای شهری

به طوری که در بخش آسیب شناسی فرسایش محلههای شهری آمده است، مسکن نابهنجار، آفتزدگی شهری محلههای پســـت، محصول مشترک عواملی چند است. در تدوین سیاستهای مناسبی برای مبارزه با فرسایش شهری، دستهبندی این عوامل نقش بسیار حساسی بازی میکند. تشخیص این که پدیدههای درآمدی یا به ایجاد مسکن پست میانجامد و یا اینکه پدیدههایی چون هزینههای گزاف وضعیتی را ایجاد كرده باشد، این تشخیص در سیاستگذاری بسیار مهم است. با در نظر گرفتن این اشتقاق است که میتوان سیاستهایی را تدوین کرد که هدف آنها کاهش مسکن نابهنجار وخانههای پست و فرسوده،و در کل مبارزه با فرسایش محلههای شهری است.

سیاستهای درآمدی

اگر پایین بودن درآمد خانوارها عامل اصلی زیستگاه نابهنجار آنان به شمار میآید، پس سیاستهای افزایش درآمدهای خانوارهای کم درآمد باید بتواند وضعیت مسکنشان را بهبود بخشد. میزان اثر بخشی سیاستهای درآمدزا به «کشش درآمدی خدمات مسکن» بستگی تام دارد. اگر کشش درآمدی کوچکتر از واحد باشد، افزایش درآمد خانوارهای کم درآمد، بر بهبود وضعیت مسکن آنان چندان تأثیری نخواهد نهاد.

در حالتی که کشش درآمدی مسکن بزرگتر از واحد باشد، باز هم سیاستهای تدوین شده برای افزایش درآمد گروههای کم درآمد، خالی از اشکال نخواهد بود. اگر درآمد این خانوادهها به یکباره افزایش یابد و مازاد مسکن با کیفیت متوسط عرضه نشود، قیمت واحدهای با کیفیت متوسط به شدت افزایش خواهد یافت. در این حالت، افزایش درآمد گروههای کم درآمد عملاً قدرت خرید آنان را بالا نخواهد برد، و تنها درآمد اسمی آنان را افزایش خواهد داد.

در مجموع، سیاستهای افزایش عمومی درآمد، به ندرت به بهبود وضعیت مسکن گروههای کم درآمد منجر میشود. وقتی درآمد خانوارهای کم درآمد افزایش مییابد، آنان بهتر از هر کس دیگر میدانند که چگونه درآمد افزایش یافته را میان مصارف مختلف خود تقسیم کنند تا حداکثر بهرهمندی را به دست آورند. در این تقسیمبندی، معمولاً سهم مسکن کمتر از میزان مورد انتظار سیاستگذاران است. در نتیجه، وضعیت مسکن بینوایان به صرف افزایش عمومی درآمد آنان بهبود نخواهد یافت. از این رو، برای بهبود وضعیت مسکن گروههای کم درآمد، باید تمهیدات «سیاستهای درآمدی ویژهای» اندیشیده و به کار گرفته شود.

یکی از راههایی که مستقیماً در بهبود وضعیت مسکن بینوایان شهری مؤثر است. ساخت واحدهای مسکونی جهت اجاره به خانوارهای کم درآمد شهری است اجاره بهای این واحدهای مسکونی در حدود توان پرداخت خانوارهای کم درآمد تعیین میشود. ما به التفاوت اجارهی پرداختی و قیمت روز اجاره، عبارت است از یارانه یا کمک اجارهای که دولت پرداخت آن را بر عهده میگیرد. این خط مشی وقتی کارکرد مؤثری خواهد داشت که سرعت افزایش یارانهی دولت و اجارهی پرداختی خانوارهای کم درآمد، دست کم با سرعت افزایش هزینههای تعمیرات و نگهداری و سود معقول برای سرمایه گذاران برابر باشد. اگر این حداقل برابری حاصل نشود، سرنوشت قطعی واحدهای مسکونی ساخته شد برای خانوارهای کم درآمد همان سرنوشت واحدهاى مسکونی پست خواهد بود.

سیاستهای هزینه تولید و عرضه

از پدیدههای درآمدی و سیاستگذاریهای مبتنی بر آن که بگذریم، به پدیده هزینهی تولید و عرضه مسکن میرسیم. سیاستهای بخش عرضه بر دو سیاست کاملاً متفاوت تأکید میورزد:

1. سیاستهای افزایش عرضهی خانههای بهسازی شده؛

۲. سیاستهای کاهش عرضه مسکن پست.

سیاستهای افزایش عرضه خانههای بهسازی شده

هدف عمدة این سیاستها، بهسازی مسکن شهری از طریق کاهش هزینههای خدمات مسکن است. این سیاستها با کاهش هزینههای تعمیرات و نگهداری و ارائه ارزانتر پارهای از خدمات دیگر، هزینه بهسازی را کاهش میدهند و از فرسایش واحدهای مسکونی موجود جلوگیری میکنند. ترکیب این سیاستها (سیاستهای افزایش عرضهی خانههای بهسازی شده) با سیاستهای درآمدی ویژه (پرداخت یارانۀ اجاره)، در عمل بسیار مؤثر خواهد بود و از فرسایش محلهها خواهد کاست. سیاستهای کاهش هزینه برای بهسازی واحدهای مسکونی بسیار گوناگون است؛ پارهای از آنها را به قرار زیر میشمریم:

1.کاهش هزینۀ وام (کمک سود تسهیلات اعتباری، و...)؛

2. افزایش میزان وام متناسب با هزینههای تعمیرات و یا ساخت؛

۳. کاهشی مراحل پیچیده مبهم و زمان بر وامگیری؛

4. کاهش قیمت زمین ساخت؛

5. کاهش بار مالیاتی سازندگان؛

6. تولید واحدهای مسکونی به منظور اجاره یا اجاره به شرط تملیک؛

تولید مسکن توسط دولت، شهرداریها و بخشی خصوصی، به منظور اجاره دادن، امکان پذیر است. در این حوزه نیز مانند بسیاری از فعالیتهای اقتصادی دیگر نقش بخش خصوصی تعیین کننده است. ثبات سیاستهای مسکن دولت و تضمین سود برای فعالیتهای بخش خصوصی، طبعاً میزان مشارکت آنان را در فعالیت ساخت برای گروههای کم درآمد افزایش می دهد اجاره به شرط تملیک و کمک سود تسهیلات بانکی نیز مشروط بر کافی، قابل حصول و مطمئن بودن، می تواند چاره ساز باشد.

در موردی شیوۀ استفاده از زمین باید دقت بسیاری اعمال شود. قطعات تفکیکی، تراکمها و سرانههای زیربنا باید با واقعیت درآمدی خانوارها رابطه معنیداری داشته باشند. شیوههای ساخت و ساز و بهسازی باید چنان طراحی شوند که به صرفهجویی دنیای هزینه های تعمیرات منجر شود.

برای بهسازی واحدهای مسکونی، بسته به وضعیت و امکانات موجود، سیاستهای گوناگونی قابل اعمال

است. اما همین تعداد سیاستها و خط مشیها، هماهنگی بین آنها را گریزناپذیر میکند. برای جلوگیری از اعمال سیاستهای پراکنده و احتمالاً متضاد، لازم است نظام بهسازی به صورت کلی واحد عمل کند. نظام بهسازی میتواند بخشی از «طرح های جامع شهری» باشد. در طرح های جامع، یاید محدوده بافتهای کهنه، فرسوده و تاریخی مشخص، و برای بهسازی آنها، مجموعه سیاستگذاریها و مقررات مناسبی تعریف، و سازمان اجرایی آن هم مشخص شود.

سیاستهای کاهش عرضۀ مسکن پست

هدف سیاستهای اشاره شده در بخش قبلی، عبارت بود از مبارزه با مسکن فرسوده و پست از طریق کاهش هزینههای بهسازی. حال، دسته دیگری از سیاستها را که هدف کاملاً متفاوتی دارند، بررسی میکنیم. برای کاهش عرضۀ مسکن پست، دو سیاست قابل اعمال است.

۱- افزایش هزینههای نگهداری (تملک) مسکن فرسوده؛

۲- تخریب مسکن فرسوده و جایگزینی آن با مسکن جدید.

۱. افزایش هزینههای نگهداری (تملک) مسکن فرسوده:

در بخشهای قبلی این مقاله اشاره شد که احتمال این که افزایش هزینههای مسکن پست تضمین کننده مسکن بهتری برای خانوارهای کم درآمد باشد، بسیار ضعیف است. این برنامهها، وقتی موفقیتآمیز خواهد بود که با برنامههای یارانه بر اجاره و یا برنامههای دیگری که افزاینده درآمد خانوارهای کم درآمد باشند، همراه شود افزایش هزینههای نگهداری ساکن فرسوده، بدون تدارک برنامههای افزاینده درآمد، به افزایش قیمت نسبی مسکن پست به مسکن مرغوبی خواهد انجامید، و از این طریق به فقرنسبی خانوارهای کم درآمد خواهد افزود.

نظام بهسازی می تواند بخشی از طرحهای جامع شهری باشد. در طرح های جامع، باید محدودۀ بافتهای کهنه، تاریخی مشخص، و برای بهسازی آنها مجموعه سیاستگذاریها و مقررات مناسب، و سازمان اجرایی آن هم مشخص شود.

۲. تخریب مسکن فرسوده و جایگزینی آن با مسکن جدید.

هرگونه مقابلۀ مستقیم با معضل مخروبه نشینی، بدون تهیه برنامههای متناسب و از پیش اندیشیده، تولید مسکن پست را گسترش خواهد داد. تخریب مسکن پست (اگر با برنامههای افزایش دهنده درآمدها توام نباشد)، به کاهش شدید درآمد خانوارهای کم درآمد منجر میشود و مسکن گزینی را برای آنان دشوار خواهد کرد. کاهش عرضه واحدهای مسکونی نابهنجار (زیر استاندارد) و بی خانمان کردن افرادی که در مسکن ارزان قیمت میزیستهاند، این بی خانمان شدگان را ناگزیر خواهد کرد که واحدهای مسکونی نسبتاً بهتری را برای زیست خانوار خود اختیار کنند، و هزینه بیشتری را بپردازند۔ افزایش هزینه مسکن درآمد آنان را کاهش خواهد داد، و آنان را وادار خواهد کرد به صورتی متراکمتر زندگی کنند و مساحت اشغال واحدهای مسکونی خود را کاهش دهند.

بیگمان، تشدید استفاده از واحدهای مسکونی در فرسایش و تخریب آن نقشی مؤثر خواهد داشت. از سوی دیگر، افزایش بهای نسبی مسکن پست، نسبت به مسکن مرغوب (که قبلاً به آن اشاره شد)، سبب میشود که صاحبان املاک با مطالبۀ اجارة بیشتر، به تشدید استفاده از واحدهای مسکوني نسبتاً مرغوب راضی شوند و به تبدیل این واحدها به واحدهای مسکونی پست رضایت دهند.

به این ترتیب، دو نیرو در مقابل هم صف آرایی خواهند کرد: از یک سو تخریب مسکن پست، عرضه این نوع مسکن را کاهش، و از سوی دیگر تبدیل آن عرضۀ مسکن را افزایش خواهد داد. هرگاه نرخ تبدیل واحدهای نابهنجار به اعتبار بالا بودن هزینههای تبدیل کندتر از نرخ تخریب واحدهای مسکونی پست باشد، برایند این دو نیرو به صورت کاهش خالص سهم نسبی واحدهای مسکونی زیر استاندارد، متجلی خواهد شد. مفهوم پولی این کاهش، افزایش قیمت واحدهای مسکونی پست یا افزایش هزینه مسکن برای خانوارهای کم درآمد، وبه اعتباری تحمیل فقر شدیدتر به آنان است.

اگر قرار است سیاست تخريب واحدهایی مسکونی پست پیگیری شود، لازم میآید که پیش از تخریب به حال کسانی که بیخانمان خواهند شد چارهای اندیشیده شود. در این موارد میتوان سیاستهای چندی را اعمال کرد:

1. ابتدا، تولید مسکن ارزان قیمت در بافتهای خالي شهر و انتقال خانوارهای ساکن محلههای فرسوده به آنجا، سپس تخریب محلههای فرسوده و نوسازی آنها؛

2. ایجاد مسکن ارزان قیمت در مناطق حاشیهای شهر برای استقرار موقت خانوارهای تا پایان دوره نوسازی در آن، این تاسیسات را میتوان به صورت اردوگاهی برای گروههای بعدی به کار گرفت.

3. ایجاد تاسیسات اقامتی موقت در حوالی محلههای پست بر اساس اسکان موقت خانوارهایی که قرار است خانههایشان خراب شود. تا پایان دوره نوسازی، این تاسیسات موقت بايد برای استفاده بعدی جهت نوسازی محلههای پست دیگر، قابل نقل و انتقال باشند.

4. ابتدا، تأمین مسکن استیجاری وانتقال خانوارهای ساکن این محلههای فرسوده به آنجا و در صورت لزوم، پرداخت یارانه اجاره به آنها، سپس تخریب محلههای فرسوده و نوسازی آنها.

در پیشین گرفتن خط مشیهای یاد شده در بالا، کاهش دشواریهایی کسانی نقش اساسی ایفا خواهد کرد که زیستگاه خود را به علت تخريب یا و نوسازی از دست مـيدهند. دړ ضمن، باید توجه کرد که جابجایی از مسکنی به مسکن دیگر، هزینههای زیادی را به خانوارهای جابجا شونده تحمیل میکند. از این رو پرداخت غرامت جابجایی به میزانی که بخش عمدهای از هزینه های جابجایی را جبران کند، ضروری به نظر میرسد.

نتیجه:

بسیاری از شهرهای کشور ما یا پدیده فرسایش محلههای شهر مواجهاند. عوارض فرسایش به صورت نیمه متروکه شدن بناها، مسکنهای نامناسب و نابهنجار، و نزول کیفیتهای اجتماعی - اقتصادی پدیدار میشود. آسیب شناسی فرسایش نشان میدهد که عوامل پدیدآورنده فرسایش را می توان به دو گروه تقسیم کرد: گروه اول را عواملی با سمت و سوی تقاضا تشکیل میدهند که مباحث برون نهادها، رشد کند تقاضا، و وجود گروههای کم درآمد شهری را شامل میشود، و گروه دوم عبارت است از عواملی با سمتگیری عرضه که مباحث آثار نوسازی شهری، عواملی نهادی و موضوع تبدیل را در بر میگیرند.

برون نهاد همسایگی یکی از عوامل عمدۀ سمت و سوی تقاضاست، که در ایجاد فرسایش محلات شهری نقش دارد. برون نهاد سود یا زیان اقتصادی است، که در نتیجه، ساز و کار خودکار بازار بتواند واکنشهای تعدیلی مناسب را بروز دهد در این وضعیت، تنها مداخله یک نیروی برونزا (دولت یا شهرداریها) میتواند تعادل بهینه را تأمین کند. در محلههایی که بازده بهسازی یا نوسازی تمام و کمال به شخص سرمایه گذار باز نگردد و بخشی از آن نصیب دیگران (همسایگان دیگر) شود، هیچگونه سرمایهای آغازگر سرمایه گذاری در جهت بهسازی نخواهد بود، مگر این که به طور قطع معلوم باشد که تعداد نسبتاً زیادی از همسایگان دیگر به بهسازی ملک خود اقدام خواهند کرد. اما از آنجا که در عمل این اطمینان کمتر حاصل میشود. محلههای یاد شده رو به فرسایش میگذارند.

گذشت زمان و تأثیر پارهای پدیدههای دیگر، ذخیره مسکن قدیمی را افزایش میدهد، اما تقاضا برای سکونت در این نوع خانهها به تناسب آن افزایش نمییابد. در نتیجه، قیمت زمین، ساختمان و اجارۀ محلههای قدیمی کاهش مییابد. کاهش بازده اقتصادی محلههای قدیمی فرسایش را در پی خواهد داشت.

از دیگر عوامل پیدایش و بقای محلههای فرسوده، سکونت خاتواړهاى کم درآمد در آنجاست. خانوارهای کم درآمد، از سر ناچاری واحدهای مسکونی پست را برای سکونت اختیار میکنند و اکثراً نیز به علت کمی درآمد، از عهده مخارج نگهداری و تعمیرات سکونتگاه خود برنمیآیند و در نتیجه به تشدید فرسایش آن کمک میکنند.

نوسازی محلههای فرسوده، عمدهترین عامل فرسایش در سوی عرضه است، زیرا هر چند که مستقیمترین روش مقابله با فرسایش، تخریب و نوسازی این محلهها به شمار میآید، اما باید دانست که عملیات تخریب و نوسازی پیامدهای مهم گستردهای دارد. یکی از این پیامدهای مهم، شتاب گرفتن آهنگ فرسایش سایر محلههای شهر است. تخریب، تقاضا برای مسکن پست را بالا میبرد و از طریق ساز وکار بازار، میزان فرسایش محلههای شهری را نیز افزایش میدهد. از سایر عوامل تشدید فرسایش محلههای شهری و عرضه مسکن پست، می توان تبدیل مسکن نسبتاً خوب به مسکن پست را برشمرد. غالباً تولید مسکن پست نوساز در داخل شهر از نظر اقتصادی مقرون به صرقه نیست، پس عرضۀ مسکن پست به ذخیرۀ واحدهای پست موجود و نیز به میزان سهولت نسبی تبدیل واحدهای نسبتاً خوب به مسکن پست بستگی دارد، غیر از عواملی یاد شده در بالا، که در عرضۀ مسکن پست نقش اساسی دارند، عوامل متعدد دیگری نیز در ایجاد محله های پست شهر نقش دارند که پارهای از آنها را بر میشمریم:

کهنگی ابنیه؛ کمبود سرمایه برای سرمایه گذاری در املاک مسکونی؛ کوتاهی سازمانهای محلی در عرضیه خدمات مناسب به برخی محلههای شهر واگذاری زمینهای بکر اطراف شهر با شرایط آسان برای خانه سازی و...

با یاری گرفتن از آسیب شناسی فرسایش، میتوان سیاستهای مبارزه با مسکن نابهنجار، و خانههای پست و فرسوده را طراحی کرد. اگر عامل ایجاد فرسایش پایین بودن درآمد خانوارها باشد. به نظر میرسد که سیاستهای افزایش در آمد خانوارهای کم درآمد باید وضعیت مسکن آنان را بهبود بخشد. اگر کشش درآمدی مسکن کوچکتر از واحد باشد، افزایش درآمد خانوارهای کم درآمد اثر ناچیزی بر بهبود وضعیت مسکن آنان خواهد گذاشت، و در حالتی نیز که این کشش بزرگتر از واحد باشد، بازهم سیاستهای درآمدزا مشکلاتی خواهد داشت. به طور کلی، سیاستهای افزایش عمومی درآمد، به ندرت به بهبود وضعیت مسکن گروههای کم درآمد منجر میشود، در حالی که سیاستهای درآمدی ویژه همچون پرداخت یارانۀ اجاره راهبرد موفقتری است.

کاهش هزینههای تعمیرات و نگهداری و ارائه ارزاتتر پارهای از سایر خدمات، سیاست دیگری است که میتواند هزینههای بهسازی را کاهش و عرضۀ خانههایی بهسازی شده را افزایش دهد. ترکیب سیاست اخیر سیاستگذاریهای درآمدی ویژه، در عمل بسیار موفقیت آمیز خواهد بود، سیاست ديگر، عبارت است از کاهش عرضۀ مسکن پست از طریق افزایش هزینههای نگهداری و تملک مسکن فرسوده و با تخریب مسکنهای فرسوده و جایگزینی آنها با مسکن جدید است. احتمال این که افزایش هزینههای مسکن پست تضمین کننده مسکن بهتری برای خانوارهای کم درآمد باشد، بسیار ضعیف است. تخریب خانههای فرسوده محلههای پست نیز بدون تدارک برنامههای متناسب برای اسکان گروههایی که بیخانمان میشوند، کافی نیست و نقض غرض خواهد بود، چرا که تخریب واحدهای مسکونی فرسوده دو نیروی متضاد را در بطن خود دارد. از یک سو، عرضۀ مسکن فرسوده را کاهش میدهد و از سوی دیگر ضریب تبدیل مسکن فرسوده را بالا میبرد. برآیند این دو نیرو اثر بخشی سیاست تخریب را مشخص میکند. برای این که سیاست تخریب از اثر مورد انتظار برخوردار باشد، لازم است. پیش از تخریب برای کسانی که کاشانه خود را از دست میدهند، چارەاى اندیشیدہ شود.

منابع:

1 - Bernard. P. Herber, Modern Public Finance, Fourth Edition 1979, Richard D, Irwin, inc. pp. 37-41.

2 - Richard Bronson, Operation Research, Schaum's out line Series, International Edition, McGrow-Hill, inc: 1983, chapter 16, Game Theory, pp. 184–197,

3 - Subrata Ghatak, Introduction to Development Economics, Third Edition Routledgs, London, 1995, Externalities, Natural Reounce Degradation and Economic Policies, pp. 455-9.

4 - Richard A. Musgrave and Peggy B. Musgrave, Public Finance in Theory and Practice, Second Edition, McGruw-Hill, 1973, pp. 56-9, 702,

5 - Julian Le Grand and Ray Robinson, The Economics of social Problems the Market versus the state, second Edition, 1984, Macmiillam Education Ltd, Chapter 4, pp. 82-104.

6 - Werner Z.Hirsch, Urban Economic Analysis, McGrow-Hill, 1973, pp. 61-75.

۷- تبصره52 قانون بودجه سال ۱۳۷۳

- دستورالعمل اجرایی مسکن حمایت شده و مسکن اجتماعی موضوع تبصره ۵۲ قانون بودجه سال ۱۳۷۳ کل کشور

- دستورالعمل جهت گذاری زمین برای مشارکت با سازندگان واحدھای مسکونی۔

- دستورالعملی انتخاب متقاضیان (خریداران) مسکن اجتماعی.

پی نوشت ها:

1-مفهوم برون نهادها؛ بسیاری از فعالیتهای اقتصادی تولیدکنندگان و مصرف کنندگان، بدون آن که در قیمتهای بازار انعکاسی داشته باشند، آثار اقتصادی برای دیگران (تولید کنندگان و مصرف کنندگان) به بار میآورد. به چنین آثار فاقد تأثیر بر قیمت (غیر بازاری) برون نهاد (Extrnality) میگویند، واژههای آثار انتشاری(Spillover effects) و یا «آثار همسایگی» (Neighborhood Effects) نیز اشاره به همین پدیده دارند. به سخن کوتاه، برون نهاد، سود یا زیان اقتصادی است که در نتیجه اقداماتی که عامل اقتصادی (اقدام کننده) به یک یا چند عاملی دیگر (پذیرنده) تحمیل میشود، بدون آنکه این سود یا زیان در قیمتهای بازار منعکس شوند. عوامل اقتصادی (اقدام کننده یا پذیرنده) میتوانند تولیدکنندگان یا مصرفکنندگان باشند.

می دانیم که انگیزه و محرک اصلی در نزد تولیدکنندگان «سود»، و در نزد مصرف کنندگان «مطلوبیت» است. اگر پذیرندۀ برون نهاد تولید کننده باشد، نفع یا فایده برون نهاد به صورت افزایش سود یا کاهش زیان بروز پیدا میکند. زیان یا هزینه برون نهاد نیز خود را به صورت کاهش سود یا افزایش ضرر نشان میدهد. اگر پذیرندۀ برون نهاد مصرف کننده باشد، فایدۀ برون نهاد به صورت افزایش مطلوبیت (رضایت و رفاه مصرف کننده) متجلی میشود. زیان یا هزینه برون نهاد نیز خود را به صورت کاهش مطلوبیت نشان میدهد. از این رو، به نفع برون نهاد در مورد تولید یا مصرف «برون نهاد مثبت» یا صرفۀ بیرونی (External Economy ) و به زیان برون نهاد در مورد تولید یا مصرف «برون نهاد منفی» یا «عدم صرفه بیرونی» (External Diseconomy) گفته میشود.

هر اقدامی که یک عامل اقتصادی انجام می دهد، دست کم دارای نوعی اثر اقتصادی است که از مکانیزم بازار میگریزد و خود را در قیمتها آشکار نمیکند. در نتیجه، ساز و کار خودکار بازار نیز قادر واکنش تعیدیلی نسبت به آن نخواهد بود. «درون نهادی کردن» (Enternalizing) برون نهادها (یعنی شیوهای که بتوان از طریق بازار بر آن کنترلی برقرار کرد)، معمولاً بسیار پرهزینه است؛ هزینۀ فرصت درون نهادی کردن، گاهی بیش از خود برون نهاد مثبت یا منفی هزینه دارد.